貯金を増やしたくなったら、お金の流れを整えましょう。面倒ではありますが、一度整えてしまうと放っておくだけでお金が貯まる仕組みが出来上がります。一度にやるのは大変なので、気長に少しずつやるといいと思います。私は一念発起してから半年ほどかかりました。

Contents

目的別に口座を管理する

銀行口座

お金の出入り口が多いと管理が難しいです。不要な口座は解約しましょう。

夫婦で協力してお金を貯める場合でも、個人名義の口座がないと何かと不便なので、夫1個、妻1個は持つといいです。

転勤族だと、地銀や都市銀行は近くにATMや窓口がなくて使いにくいです。これから先引っ越す可能性がある人は、ゆうちょ、ネット銀行が全国にATMがあって無難だと思います。

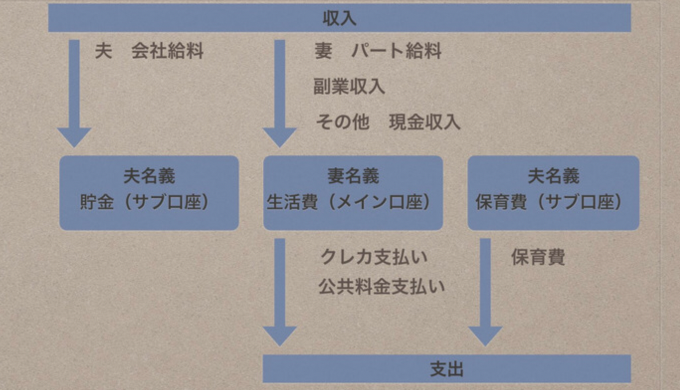

我が家は、夫婦共有用の口座として、

・夫名義の貯金用口座(サブ)

・妻名義の生活費口座(メイン)

・保育園費用の口座

の3つを用意しています。

貯金用口座

貯金メインの口座は、公共料金引き落としの設定はしていないので、夫の収入が入ってくるのみの口座です。放っておけばいつの間にか貯まっています。

生活費口座

支払いメインの口座は、クレジットカードの引き落としや公共料金の支払いの設定をしています。私のパートの収入や、副業の収入、その他の現金収入はここに入れて管理しています。引き落としが滞らないよう、預金額はこまめにチェックしています。

保育園費用口座

保育園費用引き落としの口座は、保育園から地銀の指定を受けたので、やむをえず作りました。お金の出入をする手間を省きたかったので、子ども2人が卒園するまでにかかる費用をざっくりと計算し、少しゆとりのある金額をまとめて入れてあります。消費していくお金を最初から他に移しておくと、あてにせず生活ができるのでいい面もあります。

個人用口座

その他に、個人用の夫婦それぞれ個人用の口座もあります。この口座についてはお互い口出ししません。私は独身時代に貯めていたお金を楽天銀行に預けて管理しています。当分使う予定はないので、積み立てNISAで運用を行っています。

まとめるとこんな感じです。

支出元を管理する

現代はさまざまな決済方法があります。

お得なキャンペーンに誘われて、いつの間にかカードが増えたりしませんか。

お得だから言って全てのものに手を出すと管理しにくいです。

使用頻度が少ないカードがあったら、紛失したり気付かないうちに悪用されたり、危険が伴います。

銀行口座

銀行口座から引き落とされるものを、しっかりと把握できていますか。

不要なサブスクの解約を忘れて、料金を払い続けていることもありがちです。こまめに通帳の履歴を確認しましょう。

クレジットカード

クレジットカードはメインが1枚、サブが1枚程度で十分です。

貯めるポイントに合わせてクレジットカードや銀行口座を決めると、ポイントがより一層溜まりやすくなります。今はポイントが現金並みの価値があるので、軽視せずに慎重に選びましょう。

料金の支払いをメインのクレジットカードにまとめるとポイントが溜まりやすくなります。いい機会なので、公共料金の支払いの変更を行いましょう。

ポイントカード

今は、ポイントも現金並みに価値がある時代です。無駄なくポイントが貯まるようにしましょう。メインで貯めるポイントを決めてしまえば、その他のポイントは意外と貯まりません。不要なものは解約しましょう。

我が家は転勤族で、住所が変わるたびに銀行やカード会社に住所変更届を出します。そのめんどくささと言ったら!一個でも届出を減らすという意味でも、契約物の断捨離はとてもスッキリしました。

また、最近はスマホのアプリで管理できるポイントが増えています。ちょうどいい機会ですしお財布のミニマム化もするといいです。積極的にスマホに集約して、お財布のポイントカードを減らしましょう。我が家は車の中にカードケースを置いています。

ライフプランを立てて目標貯金額を決める。

お金の流れが整ったら、一歩進んで、ライフプランを書き出してみましょう。

子どもの数や年齢差、転職の時期などは自分の希望のもので構いません。

人生は成り行きで決まるものではありません。ねじ込んでいくんです。

書き出すと、自分の収入がどれくらい必要か、いつ転職した方がいいのかなど、貯金額以外でも自分の目標が出てくるはずです。

1年分の予算を決める。

一ヶ月ごとに予算組もうと思っても、納税や交際費などによって月毎の変動が大きいので混乱します。なので、12ヶ月分の予算を組むことをオススメします。

私は毎年1月にリビングのカレンダーに書き込んでしまいます。月の予算が夫にも共有しやすいです。

よく利用するツルハドラッグや楽天市場の優待が多いのが3、6、9、12月です。3の倍数月に買い物を集中させるようにします。衣替えも3の倍数月に行い、買い足しが必要な衣服はそこで買います。その他の月は交際費以外はなるべく買い物を我慢します。

家計簿をつける

予算を立てても、どんぶり勘定では意味がありません。予算内に収まったかを確認しましょう。

我が家も「予算内にやりくりすること」については試行錯誤中です…。支出をクレジットカードにまとめているので、2ヶ月後の支払い時に反省することがよくあります。クレジットカードはポイントが貯まるメリットはあるけれど、「予算の残金が減っている」感覚が少ないというデメリットがあります。

対策として、買い物の回数自体を減らしています。そして、お金を使った時はカレンダーにメモをし、予算の残金がいくらなのかざっくり把握をします。

また、家計簿アプリ「マネーフォワード」を使用して、細かいお金も漏らさず家計簿につけるようにしています。

まとめ

以上が、我が家の貯金の流れでした。お金の流れを把握していなかった頃は、いくら節約しても手応えがなく、不安が尽きませんでした。今では貯金の目標を決めているので、過剰に節約せず、余裕がある分のお金で外食やレジャーを楽しめるようになりました。貯金を増やす為だけでなく、楽しいことにお金を使えるようになる為にも、一度お金の流れを整頓することをオススメします。

コメント